Fisco e Tasse

2024-05-31

Spese funebri e detraibilità nel 730/2024

Nel QUADRO E del 730/2024 vanno indicate le spese che danno diritto a una detrazione d’imposta o una deduzione dal reddito.

Tra queste spese, danno diritto ad una detrazione d’imposta, le spese funebri, e in particolare tali spese danno diritto ad una detrazione del 19% e vanno indicate nella sezione I del QUADRO E.

Dall’imposta lorda si detrae un importo pari al 19 per cento delle spese funebri da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Spese funebri: detraibilità nel 730/2024

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte.

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a condizione che, analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana, tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese funebri: dove indicarle nel 730/2024

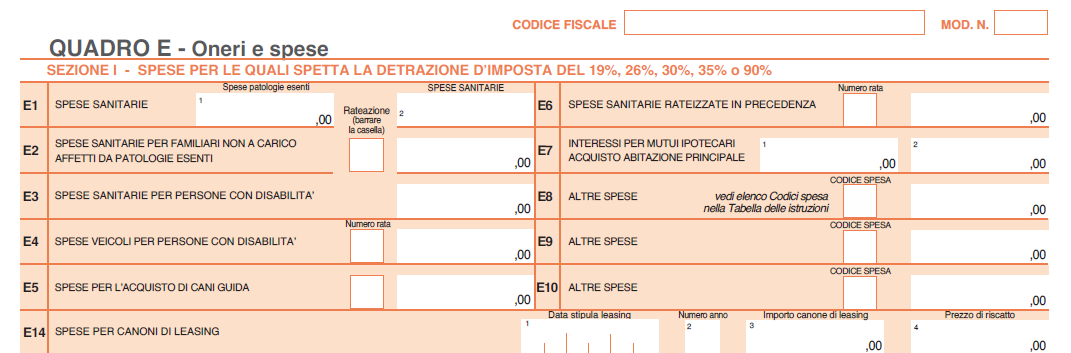

Le spese funebri da indicare nel rigo da E8 a E10 sono annotate con il codice “14".

In particolare, nel Modello 730/2024 nel QUADRO E Sezione I nei righi da E8 a E10 andrà indicato:

- il codice “14” nella colonna 1,

- la spesa nella colonna 2.

L’importo riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Attenzione al fatto che, nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice “14” e la spesa relativa a ciascun decesso.

Altre news

Fisco e Tasse

2025-02-05

Entro il 28 febbraio occorre pagare l'imposta di bollo per le e-fatture relative al IV trimestre 2024. Vediamo chi deve adempiere e con quali modalità.

Fisco e Tasse

2025-02-05

Dal punto di vista normativo l’obbligo di redazione dei bilanci di liquidazione discende dall’articolo 2490 del Codice civile. Le modalità di redazione di questi…

Fisco e Tasse

2025-02-05

Con la Consulenza Giuridica n 1 del 3 febbraio le Entrate forniscono chiarimenti sulla nozione di metalli preziosi rilevanti ai fini delle plusvalenze di cui…